En grava politika ŝanĝo, kiu ŝokis la ĉinan vitroproduktadan sektoron, la ĉina registaro draste reduktis la VAT-rabatojn por ĉiuj vitroproduktoj al 0%, ekde la 1-a de aprilo 2026. La subita forigo de rabatoj - antaŭe intervalantaj de 9% ĝis 13% - grave eroziis la kosto-konkurencivon de ĉinaj vitro-eksportantoj, ekigante signifajn interrompojn al produktado, profitmarĝenoj kaj tutmondaj provizoĉenaj dinamikoj tra la industrio.

Politika Fono kaj Detaloj

La 8-an de januaro 2026, la Ministerio pri Financoj kaj la Ŝtata Imposta Administracio komune eldonis Anoncon n-ro 2026-2, nuligante rabatojn de aldonvalora imposto (AVI) por eksportaĵoj de 249 kategorioj de varoj, inkluzive de vitraj produktoj. La politiko kovras ampleksan gamon da vitraj aĵoj, inkluzive de:

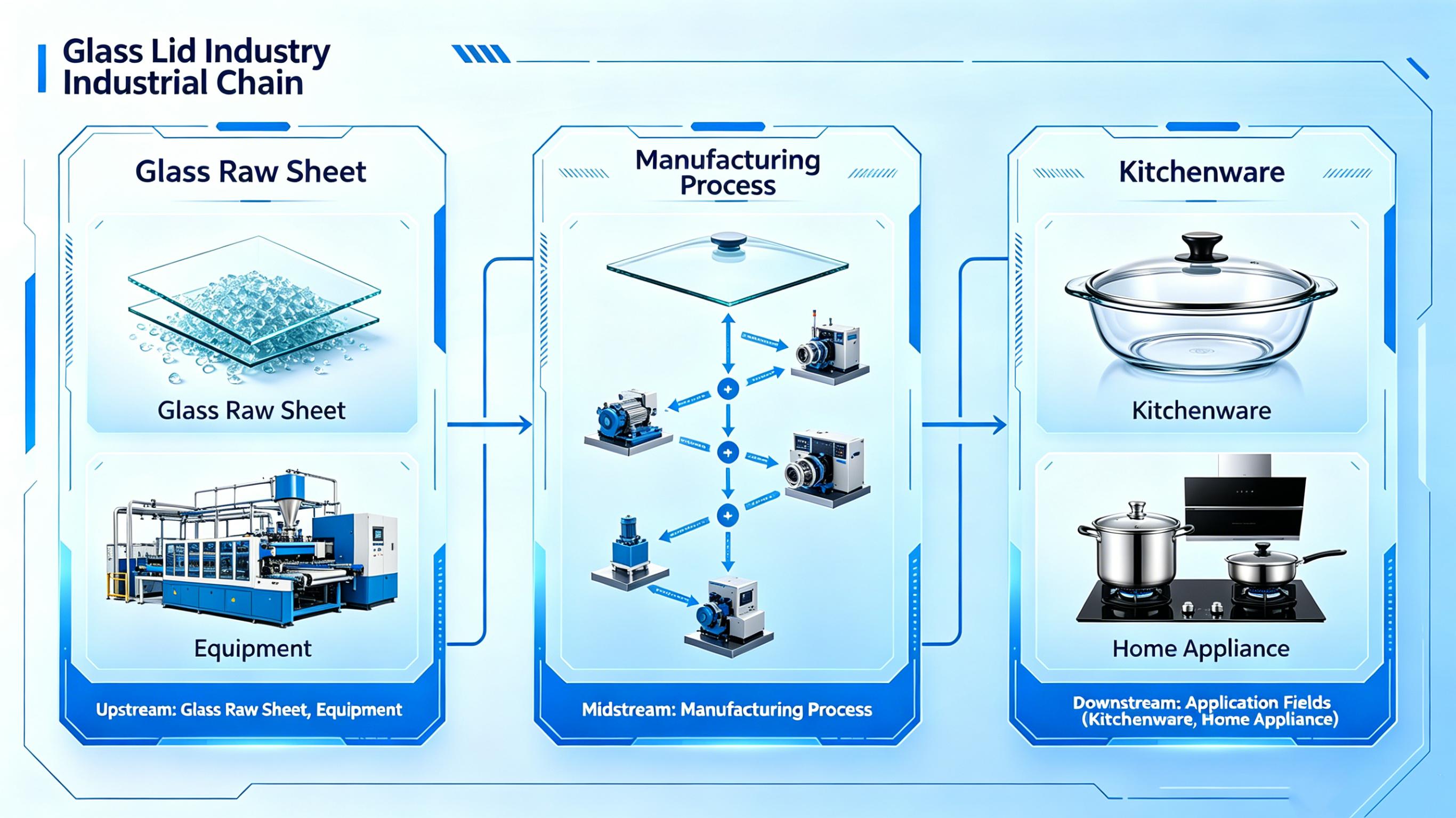

- Plata vitro, hardita vitro, lamenigita vitro kaj izola vitro

- Vitraj ujoj (boteloj, vazoj, ampoloj) kaj manĝilaro (vitraĵoj, kuirejaj vitroj)

- Optika vitro, laboratoria vitrovaro, kaj vitrofibraj produktoj

- Dekoracia vitro, speguloj, kaj specialaj vitraj komponantoj

La alĝustigo ekvalidis la 1-an de aprilo 2026, sen transira periodo. Sendaĵoj deklaritaj por eksporto je aŭ post tiu dato ricevas nulajn impostrepagojn, dum eksportaĵoj antaŭ la 1-a de aprilo restas elekteblaj por la originalaj rabatoj. Ĉi tio markas la unuan kompletan forigon de eksportaj rabatoj por la ĉina vitroindustrio, sektoro kiu longe fidis je tiaj instigoj por subteni tutmondan prezan konkurencivon. Ĝi estas granda defio por provizantoj de vitraj kovriloj.

Severa Efiko sur la Vitroindustrio de Ĉinio

La tujaj kaj vastatingaj sekvoj de la rabata redukto kaŭzis pezan baton al vitroproduktantoj, precipe malgrandaj kaj mezgrandaj entreprenoj (SME-oj) dependaj de eksportaj merkatoj.

1. Eksportkostoj kaj Kolapso de Marĝenoj

Kun la nuligo de rabatoj, eksportantoj alfrontas subitan kreskon de 9–13% en funkciaj kostoj. Por industrio jam luktanta kontraŭ kreskantaj elspezoj por krudmaterialoj, energio kaj laboro, tio dispremis profitmarĝenojn — multaj malgrandaj kaj mezgrandaj entreprenoj (MMEoj) nun funkcias je kompenspunkto aŭ perdo rilate ekzistantajn mendojn. Grandaj fabrikantoj, kiel Fuyao Glass, ankaŭ avertis pri kunpremita profiteco kaj eblaj prezaltiĝoj por tutmondaj aĉetantoj.

2. Nuligado de mendoj kaj riskoj pri tutmondaj merkatpartoj

Ĉinaj vitroproduktoj, iam konataj pro nekomparebla pagebleco, perdis sian prezantaŭecon. Transoceanaj importistoj — alfrontantaj pli altajn kostojn — retraktas prezojn, reduktas mendokvantojn, aŭ ŝanĝas al alternativaj provizantoj en Sudorienta Azio, Eŭropo aŭ Nordameriko. Industriaj raportoj indikas 20-30%-an falon en novaj eksportmendoj ekde la 1-a de aprilo 2026, kun la segmentoj de manĝilaro kaj ujvitro plej forte trafitaj.

3. Produktadreduktoj kaj Funkciaj Interrompoj

Por mildigi perdojn, centoj da vitrofabrikoj — precipe en gravaj produktadcentroj kiel Ĝeĝjango, Ŝandongo kaj Gŭangdongo — reduktis produktadon, suspendis laborŝanĝojn aŭ provizore fermis instalaĵojn. La industrio, kiu dungas pli ol 5 milionojn da laboristoj, nun alfrontas kreskantajn senlaborecajn riskojn kaj provizoĉenajn problemojn por tutmondaj klientoj dependaj de ĉinaj vitroproduktoj.

4. Strukturaj Defioj por SME-oj

Malgrandaj kaj mezgrandaj entreprenoj (MMEoj), kiuj konsistigas 70% de la ĉina vitro-eksportkvanto, ne havas la financan rezistecon de grandaj korporacioj. Multaj ne povas absorbi kostopliiĝojn aŭ transdoni ilin al aĉetantoj, kio kondukas al ondo da fermoj de entreprenoj kaj bankrotoj. La politiko pliseverigis la industrian polusiĝon, favorante fabrikantojn kun forta esplorado kaj disvolvado, markopotenco kaj fokuso sur la enlanda merkato.

Registara Strategia Raciaĵo

Aŭtoritatoj priskribas la forigon de rabatoj kiel strategian movon por plibonigi la industrion, ne nur kostreduktan mezuron. Ŝlosilaj celoj inkluzivas:

- Malinstigi malaltvaloran, prez-movitan konkurencon kaj puŝi firmaojn al altkvalitaj, altteknologiaj vitroproduktoj (ekz., ultra-maldika ekranvitro, energiefika izola vitro)

- Redukti trokapaciton en la tradicia vitrosektoro, kiu longe suferis pro troa provizo kaj prezmilitoj

- Akordigo de la komercaj politikoj de Ĉinio kun tutmondaj justkomercaj normoj, traktante delongajn plendojn pri subvenciitaj eksportaĵoj

Dum la registaro emfazas longdaŭran industrian plibonigon, la mallongdaŭra doloro por eksportantoj estas nekontestebla, kaj multaj argumentas, ke la politiko estis enkondukita tro abrupte sen adekvataj subtenmekanismoj.

Industriaj Respondoj kaj Adaptiĝaj Strategioj

Alfronte al ekzistecaj defioj, ĉinaj vitroproduktantoj adoptas urĝajn kaj longdaŭrajn adaptiĝajn mezurojn:

- Prezaj Alĝustigoj kaj Klientaj Intertraktadoj: Plej multaj eksportantoj levis prezojn je 8–12% por kompensi perditajn rabatojn, kun miksita sukceso en retenado de transmaraj klientoj.

- Kosto-Optimigo: Fabrikoj reduktas neesencajn elspezojn, plibonigas produktadefikecon kaj negocas pli bonajn kondiĉojn kun krudmaterialaj provizantoj.

- Merkata Diversigo: Firmaoj ŝanĝas fokuson al enlanda postulo kaj emerĝantaj merkatoj (ekz., la Mezoriento, Latinameriko) por redukti dependecon de tradiciaj okcidentaj merkatoj.

- Produkta Plibonigo: Investado en daŭripovan, altvaloran vitron (ekz., reciklita vitro, inteligenta vitro) akceliĝas por allogi altkvalitajn aĉetantojn kaj pravigi pli altajn prezojn.

- Politika Lobiado: Industriaj asocioj lobias la registaron por celita subteno, kiel ekzemple impostfaciligoj por esplorado kaj disvolvado aŭ malalt-interezaj pruntoj por malgrandaj kaj mezgrandaj entreprenoj.

Afiŝtempo: 25-a de majo 2026